Crediti di imposta e misure agevolative alla “prova” del cumulo PNRR

- Dicembre 20, 2021

- Categories: Archivio, Attualità, Fiscalità, PMI, Politica e cultura, Privacy

Con l’approvazione da parte del Parlamento Europeo del Dispositivo per la Ripresa e la Resilienza vengono proposte modalità innovative per la gestione dei rapporti finanziari tra Unione europea e Stati membri che si sostanziano – di fatto – nella costituzione di Piani Nazionali per la Ripresa e Resilienza (“PNRR”) cd. “performance based” atti a monitorare in maniera granulare l’avanzamento e i risultati delle riforme e degli investimenti che gli stessi si propongono di attuare. L’art. 9, c. 1 del Decreto-legge n. 77 del 31 maggio 2021 (D.L. – Governance del PNRR – Sistema di coordinamento, gestione, attuazione, monitoraggio e controllo del PNRR) specifica che alla realizzazione operativa degli interventi previsti dal PNRR provvedono le Amministrazioni centrali, attraverso le proprie strutture, nel rispetto della normativa nazionale e comunitaria oltre che di alcuni specifici “principi guida” per la selezione di progetti di riforme e investimento, rispetto agli obiettivi che il piano PNRR intende raggiungere. Tra questi – ai fini che qui ci occupano – mette conto evidenziare l’obbligo di assenza del cd. “doppio finanziamento”, di cui si discuterà meglio infra.

Il regolamento Europeo e gli interventi di Prassi

Con la recente Circolare n. 21 del 14 ottobre 2021, il MEF ha fornito alle amministrazioni competenti ulteriori precisazioni in punto di applicazione delle “Istruzioni Tecniche per la selezione dei progetti finanziati attraverso il PNRR”, assumendo una posizione rigida sul divieto di cumulo di incentivi – insistenti sulle stesse voci di costo di un investimento – sia che essi provengano da fonti di finanziamento comunitarie sia da “risorse ordinarie da Bilancio statale”.

Più in particolare, il citato intervento di prassi chiarisce che in tema di cumulabilità non debbano risultare duplicazioni di finanziamento degli stessi costi: (i) da parte del dispositivo e di altri programmi dell’Unione; nonché (ii) con risorse ordinarie da Bilancio statale, comprese quelle che non costituiscono aiuti di Stato.

Invero, il divieto di cumulo precedentemente citato è riscontrabile all’interno dell’art. 9 del Reg. UE n. 241 del 12 febbraio 2021, rubricato – “Addizionalità e finanziamento complementare”, ai sensi del quale “…il sostegno nell’ambito del dispositivo si aggiunge al sostegno fornito nell’ambito di altri programmi e strumenti dell’Unione. I progetti di riforma e di investimento possono essere sostenuti da altri programmi e strumenti dell’Unione, a condizione che tale sostegno non copra lo stesso costo”.

Tale elemento risulta di particolare importanza in quanto, alla luce della citata Circolare, il divieto di doppio finanziamento non riguarda solo strumenti e programmi dell’Unione, ma ne viene allargata la portata anche a tutti gli incentivi/agevolazioni finanziati con risorse derivanti da finanza pubblica, con il naturale portato che qualsiasi iniziativa finanziata dal PNRR sarà caratterizzata dall’assoluto divieto di cumulo con qualsiasi altro tipo di agevolazione, sia essa europea che nazionale (Cfr. “FAQ” Simest – “Operatività in PNRR”, Risp. n. 8).

La Risoluzione n. 68 del 30 novembre 2021

In tale contesto, l’Amministrazione Finanziaria ha recentemente pubblicato alcune indicazioni di prassi che forniscono un indirizzo operativo in subjecta materia. Più in particolare, con riferimento agli investimenti cd. “4.0”, la Ris. n. 68 del 30 novembre scorso pone evidenza su alcuni investimenti – che si traducono in crediti di imposta – che – già dal 2021 rientrano nel perimetro di finanziamento da fonti PNRR. Segnatamente, le misure agevolative interessate riguardano:

- credito d’imposta per investimenti in beni strumentali materiali “4.0”; immateriali “4.0” ed immateriali “ordinari” (art. 1, cc. 189-190, della L. n. 160 del 27 dicembre 2019 e art. 1, cc. 1054-1058, L. n. 178 del 30 dicembre 2020;

- credito d’imposta per investimenti in Ricerca e Sviluppo, innovazione tecnologica e altre attività innovative per la competitività delle imprese (art. 1, cc. 198-209, L. n. 160 del 27 dicembre 2019);

- credito d’imposta per le spese di formazione nel settore delle tecnologie “4.0” (art. 1, cc. 46-56, L. n. 205 del 27 dicembre 2017).

Preso atto dell’orientamento dell’Amministrazione Finanziaria, non può tuttavia tacersi l’improvviso cambio di rotta nella gestione delle fonti di finanziamento per gli investimenti “4.0”, da sempre considerate misure statali di natura “generale” ed – in quanto tali – cumulabili (fatta eccezione esclusivamente al non superamento del 100% del costo sostenuto per l’investimento) con altri incentivi, indipendentemente dalla loro fonte.

Agli effetti, tali misure agevolative si configurano come investimenti a valere sulle risorse europee (PNRR) soggette, pertanto, al divieto di cumulo con la generalità di tutti gli altri incentivi che insistono sulla stessa voce di spesa.

In altri termini, a causa di tale complesso intreccio burocratico, viene meno la possibilità per i soggetti che avevano (rectius hanno) pianificato, ovvero eseguito investimenti “4.0” di cumulare detti investimenti con tutte le altre principali agevolazioni finanziate con risorse nazionali, quali la Legge “Sabatini”, il Credito di imposta per gli investimenti nel Mezzogiorno, il credito di imposta “Sisma bonus”, come pure di ogni altro incentivo a carattere Regionale, previsto dal nostro ordinamento.

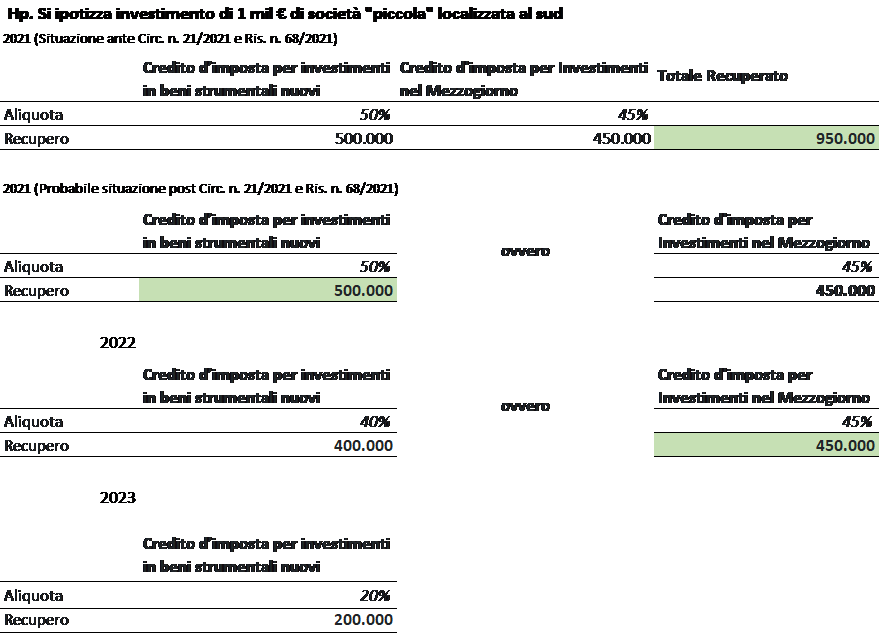

Sul punto, si pensi, allora, al caso di una società localizzata nel cd. “Mezzogiorno d’Italia” che intendeva effettuare investimenti finalizzati alla propria trasformazione tecnologica e digitale e che poteva contare su un beneficio complessivo pari al 95% del costo sostenuto per l’investimento (i.e. 50% per investimenti in beni strumentali nuovi “4.0” + 45% per credito di imposta per investimenti nel mezzogiorno) si troverebbe, ad oggi, con un incentivo quasi dimezzato, ovvero costretti a scegliere – in futuro – tra i benefici agevolativi quello più vantaggioso.

La Legge di Bilancio 2022 – DDL

La bozza di Legge di Bilancio 2022, pur avendo da un lato esteso l’orizzonte temporale in cui poter beneficiare del credito d’imposta per investimenti in beni strumentali “4.0”, ha ridotto – a partire dalla data del 1° gennaio 2023 e fino al 31 dicembre 2025 – le attuali aliquote applicabili all’investimento, fissandone la misura al 20% del costo (per la quota di investimenti fino a 2,5 milioni di euro), nella misura del 10% (per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro), e nella misura del 5% (per la quota di investimenti superiori a 10 milioni di euro), fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

Tale ulteriore “rivoluzione” non ha che per effetto quello di costringere il contribuente ad effettuare una serie di calcoli di convenienza economica che “stridono” con gli obiettivi che le stesse misure agevolative intendono raggiungere.

Conclusioni

In definitiva, la Ris. n. 68/2021 evidenzia le misure agevolative che – già a partire dal periodo di imposta 2021 – risultano essere cofinanziate dal PNRR. Sulla base di quanto chiarito con la Circ. MISE n. 21/2021, il “principio guida” del Piano Nazionale Resistenza e Resilienza relativo al divieto di cumulo degli incentivi viene esteso – oltre che ad altri aiuti concessi dal PNRR – anche agli aiuti derivanti da fonti di finanziamento statali.

Pare evidente, dunque, un divieto piuttosto allargato rispetto a quanto previsto dal Regolamento “Quadro” UE n. 241/2021 che, si ricorda, si limita a vietare il cumulo esclusivamente con altri aiuti del PNRR. Tralasciando quanto già enunciato dalla Suprema Corte di Cassazione (Cfr. Sentenza n. 5137/2014) sulla caratura dei documenti di prassi in tema di interpretazione normativa tributaria (meri documenti interni e non fonti di diritto) considerati non vincolanti né nei confronti dei contribuenti né dei giudici tributari, ciò che è venuto meno è la finalità che una normativa nazionale – esistente già dal 2017 – intendeva raggiungere, ossia quella di incentivare investimenti per la realizzazione di un processo di trasformazione tecnologica e digitale delle imprese, senza limitare sulle fonti di finanziamento che le singole imprese erano capaci di reperire sulla base di una puntuale pianificazione fiscale.

Ebbene, nell’attuale scenario di complessità e incertezza di applicazione del PNRR, risulta chiara la necessità di un ulteriore intervento da parte del legislatore volto ad illustrare cosa riguardi il divieto di cumulabilità preposto dall’UE e la sua possibile interferenza con le misure e/o fondi previsti dalla normativa nazionale. Difatti, tenuto conto del contesto di crisi attuale e della ratio che le norme istitutrici degli incentivi agevolativi intendono perseguire, ciò che conta

dovrebbe – in ogni caso – tendere a salvaguardare il rilancio dell’economia, stimolando investimenti produttrici di ulteriore ricchezza sul territorio nazionale, dando impulso al rilancio dell’economia domestica.

Diversamente argomentando, i soggetti interessati si troverebbero – al momento di presentare domanda sui prossimi bandi a valere su risorse PNRR – ad effettuare un’ulteriore onerosa pianificazione fiscale al fine di valutare attentamente con quale strumento risulti più conveniente finanziare i loro investimenti (Si veda Tabella), ovverosia se sia meglio procedere con le misure agevolative finanziate da risorse statali oppure ricorrere a misure alternative (tenendo pure conto delle aliquote peggiorative previste dalla bozza di Legge di Bilancio 2022), con evidenti riflessi negativi che potrebbero ripercuotersi sul reale successo che un programma quale il PNRR intende raggiungere, per il tramite dei propri obiettivi di performance. (riproduzione riservata)

Sabrina Falzarano e Michele Pannia

Ottieni sgravi contributivi e premialità in sede di bandi pubblici.

Rimani aggiornato

Iscriviti alla newsletter, riceverai solo contenuti aggiornati ed esclusivi